colum

#知っトク情報ひろば

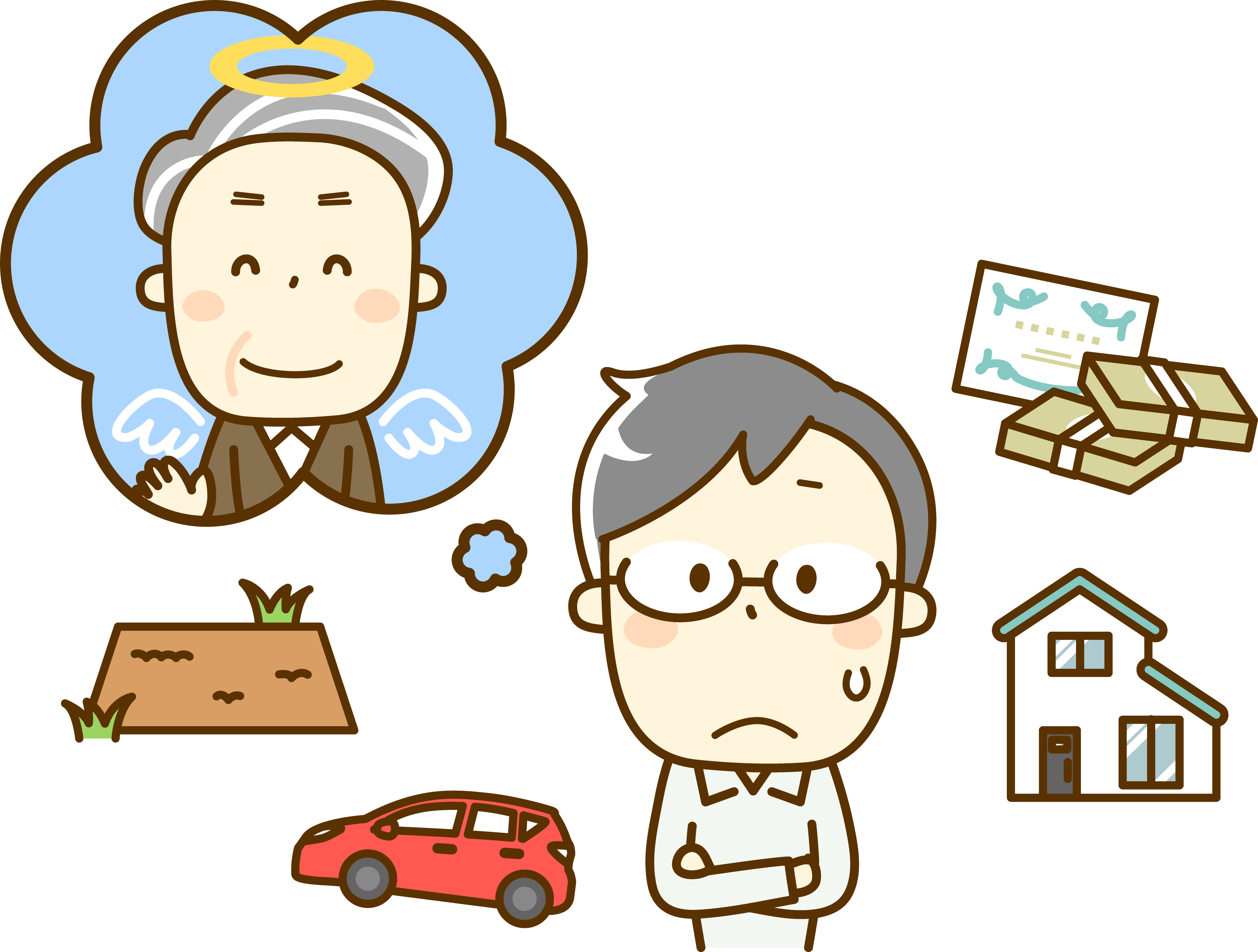

親子間の預金に潜む落とし穴? 名義預金と相続税の注意点

「子どものためにお金を貯めてあげたい」「孫に将来の資金を残してあげたい」。

そんな親心から、親や祖父母が子どもや孫名義の口座にお金を預け入れるケースは少なくありません。

しかし、その行為が後々、思わぬ税金の対象となる可能性があることをご存知でしょうか?

ここで注意したいのが、**「名義預金」**の存在です。

「子どものためにお金を貯めてあげたい」「孫に将来の資金を残してあげたい」。

そんな親心から、親や祖父母が子どもや孫名義の口座にお金を預け入れるケースは少なくありません。

しかし、その行為が後々、思わぬ税金の対象となる可能性があることをご存知でしょうか?

ここで注意したいのが、**「名義預金」**の存在です。

名義預金とは?

名義預金とは、口座の名義人と、その口座に預けられているお金の**実際の持ち主(資金の拠出者)**が異なる預金のことを指します。 例えば、親が子ども名義の銀行口座を作り、そこに親自身のお金を貯めていたとします。通帳は子どもの名義ですが、 そのお金の所有権は依然として親にあるとみなされます。この場合、その預金は名義預金と判断される可能性が高いのです。

なぜ名義預金が問題になるのか?

名義預金が問題となるのは、相続が発生した際です。資金の拠出者である親が亡くなった場合、 たとえ子ども名義の口座であっても、その預金は親の固有の財産として扱われ、相続財産に含められることになります。 つまり、相続税の課税対象となるわけです。税務署は、この名義預金に非常に注目しており、 相続税の税務調査の際によく指摘される項目の一つとなっています。

名義預金と判断されるポイント

では、どのような場合に名義預金と判断されやすいのでしょうか? 主な基準は以下の通りです。

1,預金の資金源が亡くなった方である場合: お金がどこから来たのかが最も重要です。

2,口座の名義人がその口座の存在を知らない場合: 名義人が口座の存在自体を知らない場合、それは名義預金であるとみなされやすくなります。

3,名義人がその口座を管理せず、亡くなった方が管理していた場合: 通帳やキャッシュカード、

印鑑などを資金の拠出者が管理していた場合も、名義預金と判断される要因となります。

「子どものために貯めていたのに…」という言い分は、税務上はなかなか通用しないのが実情です。

困ったら専門家へ相談を!!

親心から良かれと思って行ったことが、思わぬ税負担につながるのが名義預金です。

税務署は名義預金に常に目を光らせており、税務調査の際には厳しくチェックされる項目の一つです。

「これは名義預金に当たるのだろうか?」「どうすれば適切に贈与できるのだろう?」といった疑問や不安がある場合は、

相続税や贈与税に詳しい税理士などの専門家に相談することを強くお勧めします。

適切なアドバイスを受けることで、将来のトラブルを未然に防ぎ、安心して資産を引き継ぐことができるでしょう。

大切なご家族の財産を守るために、ぜひ一度、ご自身の預金状況を確認してみてはいかがでしょうか。